(来源:鑫椤资讯)

2026年上半年全球锂电市场在动力和储能双重驱动下,呈现量价齐升走势。据ICC鑫椤资讯数据显示,2026年H1全球锂电产量为1470.83GWh,同比增长48.79%;尤其是储能市场,企业基本处于满产满销状态,出货量达到507.8GWh,同比增长97.5%。

数据来源:ICC鑫椤资讯

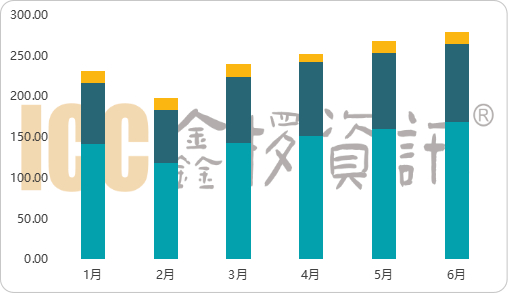

数据来源:ICC鑫椤资讯在此情况下,锂电负极材料市场自然是水涨船高,据ICC鑫椤资讯数据显示,2026年H1,全球负极材料产量为195.5万吨,同比增长近50%。

图:2026年H1国内锂电负极材料月度产量统计(GWh)

数据来源:ICC鑫椤资讯

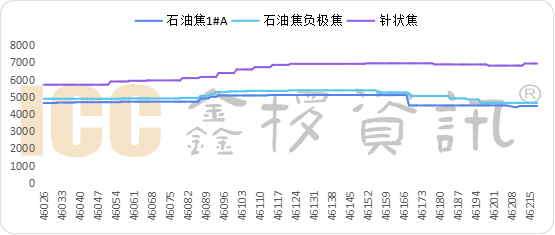

数据来源:ICC鑫椤资讯26年H1负极材料供应紧平衡 成本压力陆续传导

26年上半年锂电负极材料TOP10企业除个别厂家外,基本处于超负荷生产状态,市场供给开始进入紧平衡状态,尤其是优质负极材料产能明显供不应求。在此供需格局的影响下,负极材料高位的原料价格,以及石墨化代工价格的上涨,在今年上半年出现陆续向下游传导的趋势,二三线电池厂负极采购价格普遍出现1000-3000元/吨不等的上涨。头部电池厂家也出现1000元/吨的上涨。这在很大程度上缓解了负极材料企业的生产经营压力。

图:2026年1-6月负极原料价格走势

数据来源:ICC鑫椤资讯

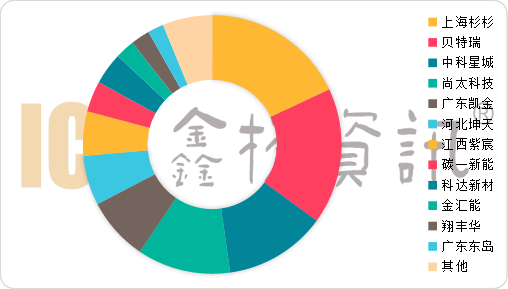

数据来源:ICC鑫椤资讯人造负极材料渗透率95% 上海杉杉蝉联榜首

从材料类型来看,上半年人造负极材料市占率同比提升3个点至95%,硅基负极及硬碳负极也开始实质性的量变。硅负极在大圆柱电池动力开始上车以及数码、电动工具的加持下,出货量继续增长。硬碳方面在储能应用场景的推动下,以及头部电池厂的强预期下,也开始了批量出货。

从人造负极市场格局来看,上海杉杉蝉联榜首,贝特瑞、中科星城、尚太科技、凯金同比变化不大,河北坤天、碳一新能、科达新材、金汇能、广东东岛近两年出现的黑马也表现不容小觑,CR5人造市占率为67.2%,同比略有下滑。

图:2026年H1全球人造负极材料统计

数据来源:ICC鑫椤资讯

数据来源:ICC鑫椤资讯综合来看,今年上半年负极材料市场呈现量价齐升的状态,负极材料行业周期反转行情开启,行业利润今年将明显改善,这给在周期底部萎靡3年负极材料市场注入一针强心剂。预计下半年锂电市场较上半年有18%左右的增幅,负极材料市场将继续迎来量价齐升的走势。